Δεδομένης της δυναμικής των τιμών, οι άνθρωποι αναρωτιούνται: είναι αυτή η αρχή ενός νέου bull market (ανοδικής αγοράς); Ή μήπως αυτή είναι απλώς ένα bull trap (μια παγίδα ουσιαστικά για τους αγοραστές) πριν κατευθυνθούμε πιο χαμηλά;

Στο παρόν άρθρο θα αξιολογήσουμε πιθανές ενδείξεις για το κατώτατο σημείο αυτού του κύκλου με βάση τις μετρήσεις στο blockchain κατά τη διάρκεια των προηγούμενων bear markets, ενώ πρέπει όμως να θεωρήσουμε επίσης ότι αυτήν η φορά μπορεί να είναι στην πραγματικότητα διαφορετική δεδομένων των μακροοικονομικών γεγονότων και των ευρύτερων επιπτώσεων της παγκόσμιας ρευστότητας στα ριψοκίνδυνα περιουσιακά στοιχεία.

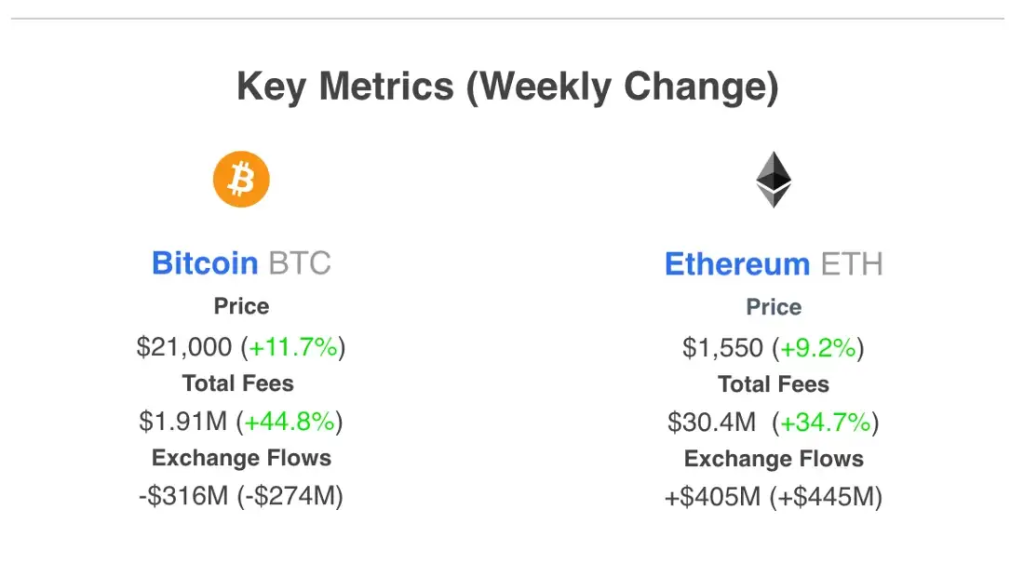

Χρεώσεις δικτύου — Άθροισμα των συνολικών χρεώσεων που δαπανήθηκαν για τη χρήση ενός συγκεκριμένου blockchain. Αυτό παρακολουθεί την προθυμία για δαπάνες και τη ζήτηση για την χρήση του Bitcoin ή του Ethereum:

- Οι χρεώσεις του Bitcoin αυξήθηκαν καθώς η τιμή του ανέβηκε πάνω από τα 20.000 δολάρια για πρώτη φορά από τις αρχές Νοεμβρίου

- Οι χρεώσεις του Ethereum έφτασαν σε υψηλό τριών μηνών, με τα OpenSea και Uniswap να συνεχίζουν να αυξάνουν την κατανάλωση.

Ροές ανταλλακτηρίων — Το καθαρό ποσό των εισροών μείον τις εκροές ενός συγκεκριμένου κρυπτονομίσματος που εισέρχεται/εξέρχεται από κεντρικά ανταλλακτήρια. Η είσοδος κρυπτονομισμάτων σε ανταλλακτήρια μπορεί να σηματοδοτεί την πίεση πώλησης, ενώ η έξοδος ενδέχεται να υποδηλώνουν συσσώρευση υπό φυσιολογικές συνθήκες:

- Bitcoin αξίας 300 εκατομμυρίων δολαρίων αποχώρησαν από τα centralized ανταλλακτήρια μετά από μια εβδομάδα με μικρότερες εκροές

- Από την άλλη, το Ethereum κατέγραψε εισροές 400 εκατομμυρίων δολαρίων, οι περισσότερες από τις οποίες κατευθύνονται στο Kraken και στο Binance

Bull Market ή Bull Trap?

Το 2023 ξεκίνησε με μια απότομη άνοδο σε όλες τις αγορές κρυπτονομισμάτων. Το Bitcoin έχει αυξηθεί κατά 27% μέχρι στιγμής τον Ιανουάριο, γεγονός που θα την καθιστούσε τη μεγαλύτερη μηνιαία άνοδος από τον Οκτώβριο του 2021.

Αν και είναι αδύνατο να γνωρίζουμε με βεβαιότητα, θα αναλύσουμε δεδομένα που υποστηρίζουν κάθε πλευρά του επιχειρήματος και αξιολογούμε την πιθανότητα τους.

Ας ξεκινήσουμε εξετάζοντας την κερδοφορία των κατόχων Bitcoin.

Το 50% των κατόχων χάνουν χρήματα — Το ποσοστό των διευθύνσεων που κερδίζουν ή χάνουν χρήματα έχουν ιστορικά δείξει τις κορυφές και τα κατώτατα σημεία:

- Τα προηγούμενα bear markets έχουν πιάσει πάτο αφού έφτασαν στο σημείο όπου το 50% ή περισσότερο των κατόχων χάνουν χρήματα από τις θέσεις τους.

- Αυτά τα όρια έχουν θέσει υψηλότερα κατώτατα όρια, καθώς όλο και περισσότερες διευθύνσεις αγοράζουν Bitcoin και προβλέπουν αυτές τις τάσεις

- Τον Νοέμβριο, το Bitcoin ξεπέρασε αυτό το επίπεδο αν και έμεινε μόνο λίγες εβδομάδες εκεί πριν ανακάμψει.

- Αυτό θα μπορούσε να υποδηλώνει ότι οι πιστοί του Bitcoin ήταν πρόθυμοι να κρατήσουν και να συσσωρεύσουν τα Bitcoin τους καθώς η συνθηκολόγηση με γνώμονα το FTX οδήγησε τους περισσότερους κατόχους σε απώλειες.

Αυτή η υψηλή πεποίθηση είναι συνεπής με τα πρότυπα συσσώρευσης σε προηγούμενα bear markets.

Οι Hodlers υποστηρίζουν τα χαμηλά — Οι μακροπρόθεσμοι κάτοχοι Bitcoin εκμεταλλεύονται ιστορικά τα bear markets για να αγοράσουν Bitcoin:

- Το 2022 είδαμε το ποσό του Bitcoin που ανήκει σε διευθύνσεις που διατηρούν για πάνω από 1 χρόνο (“hodlers”) να αυξάνεται κατά 50% από 10 εκατομμύρια BTC σε 15 εκατομμύρια BTC.

- Αυτό το μοτίβο έχει παρατηρηθεί σε προηγούμενα bear markets, με το υπόλοιπο των κατόχων να μειώνεται μόνο μετά τον καθορισμό νέων υψηλών.

- Προσθέτοντας αγοραστική πίεση κατά τη διάρκεια των bear markets, οι μακροπρόθεσμοι κάτοχοι δημιουργούν ένα κατώτατο όριο που υποστηρίζει τις τιμές.

- Αν και μπορεί να είναι ακόμα πολύ νωρίς για να πούμε ότι πιάσαμε ήδη τον πάτο, το υπόλοιπο των κατόχων αυξήθηκε κατά 1,6 εκατομμύρια BTC τον Νοέμβριο (αξίας ~30 δισεκατομμυρίων δολαρίων σε αυτές τις τιμές) υποδεικνύοντας την υψηλή ζήτηση.

Παρόλο που αυτές και άλλες μετρήσεις στην αλυσίδα υποδηλώνουν ότι ο πάτος μπορεί να έχει ήδη εμφανιστεί και να είναι πίσω μας, το μακροοικονομικό τοπίο εξακολουθεί να δημιουργεί αβεβαιότητα για την πορεία που έχουμε μπροστά μας.

Οι μακροοικονομικές συσχετίσεις επιστρέφουν — Μετά την απόκλιση κατά τη διάρκεια της κατάρρευσης του FTX, τα κρυπτονομίσματα και οι μετοχές κινούνται ξανά παράλληλα:

- Ο συντελεστής συσχέτισης μεταξύ του Nasdaq και του Bitcoin έχει επανέλθει στο 0,86 επί του παρόντος, υποδηλώνοντας μια πολύ ισχυρή στατιστική σχέση μεταξύ των δύο.

- Καθώς ο πληθωρισμός μειώθηκε, οι αγορές σε γενικές γραμμές ανέβηκαν εν αναμονή μιας πιθανής στροφής της Fed στην πολιτική της.

- Αν και δεν υπάρχει ακόμη επιβεβαίωση από την Fed που να θέλει να χαλαρώσει τις χρηματοοικονομικές συνθήκες, οι επενδυτές μπορεί να είναι πρωτοπόροι στην απόφαση δεδομένου ότι έχουν μάθει για το πώς η «εκτύπωση χρημάτων» οδηγεί τα χρηματοοικονομικά περιουσιακά στοιχεία σε ανατιμήσεις.

Ο λόγος αυτής της σχέσης έχει να κάνει με την επίδραση των ενεργειών της Fed στη ρευστότητα.

Ρευστότητα και αγορές — Ο ισολογισμός της Fed, οι αγορές repo και τα υπόλοιπα του Δημοσίου έχουν άμεσο αντίκτυπο στο κεφάλαιο που διατίθεται στα ριψοκίνδυνα περιουσιακά στοιχεία κινδύνου και στην απόδοσή τους:

- Καθώς το Ομοσπονδιακό αποθεματικό προχώρησε σε ποσοτική χαλάρωση (QE) το 2020 και το 2021, αύξησε επιθετικά το μέγεθος του ισολογισμού του και στήριξε τις αγορές, συμπεριλαμβανομένων των κρυπτονομισμάτων.

- Το 2022, μέσω ποσοτικής σύσφιξης (QT), η Fed απελευθέρωσε περιουσιακά στοιχεία αξίας 458 δισεκατομμυρίων δολαρίων από τον ισολογισμό της, μειώνοντας τη διαθέσιμη ρευστότητα σε όλες τις αγορές και παρασύροντας τις τιμές.

- Για το 2023, ο Jerome Powell έχει δηλώσει τον στόχο του να συνεχίσει το QT και τα επιτόκια σε υψηλά επίπεδα έως ότου υπάρχουν σταθερές ενδείξεις ότι ο πληθωρισμός είναι πίσω μας.

- Προηγουμένως, το Bitcoin είχε προβλέψει τις αλλαγές στη ρευστότητα, πέφτοντας μερικές εβδομάδες νωρίτερα με βάση τις μελλοντικές οδηγίες της Fed τον Μάιο και τον Νοέμβριο του 2021, οι οποίες αποδείχτηκαν τοπικές κορυφές.

Μήπως η τρέχον άνοδος μέχρι στιγμής το 2023 οφείλεται στο ότι η αγορά ζητάει το τέλος του QT και τις αυξήσεις επιτοκίων; Και αν όχι, θα μπορούσαν τα κρυπτονομίσματα να συνεχίσουν να αυξάνονται ακόμη και αν μειωθεί η ευρύτερη χρηματοοικονομική ρευστότητα; Οι μετρήσεις on-chain από προηγούμενα bear markets ακολουθούν τα προηγούμενα μοτίβα για τα κατώτατα σημεία, αλλά η αυξανόμενη συνάφεια αυτών των μακροοικονομικών παραγόντων εξακολουθεί να δημιουργεί αβεβαιότητα σχετικά με το εάν η πρόσφατη δράση τιμών σηματοδοτεί την αρχή ενός bull market ή απλώς ένα bull trap.

Αν σας αρέσουν αυτά που γράφουμε μπορείτε να μας βρείτε στα παρακάτω social media για να μας ακολουθήσετε και να μας στηρίξετε:

Πηγή: IntoTheBlock